2013年我国钢铁行业继续在弱势中运行,钢铁及其原料价格继续下移,钢厂利润微薄,采购政策继续收紧。废钢市场难以独善其身,国内废钢价格持续走低,进口废钢市场边缘化运行。14年,钢铁市场重心或继续下移,废钢市场也面临新的机遇和挑战,但进口废钢市场似乎很难在近期就摆脱当前的颓废局面。

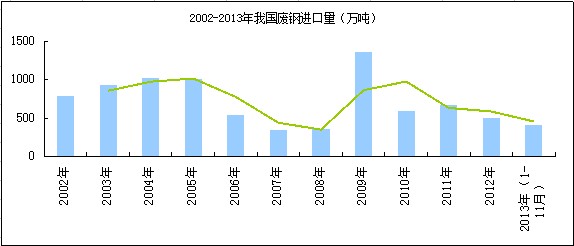

据海关统计数据,2013年1-11月份我国累计进口废钢415.08万吨,较去年同期下降了7.35%(2012年1-11月我国进口448.02万吨)。其中从日本进口244.48万吨,占比58.9%;从美国进口废钢108.22万吨,占比26.07%;其他主要进口来源国家和地区为韩国、香港和澳大利亚。由于13年12月份国内成材价格继续下滑,废钢市场持续弱势,国内进口废钢市场清淡,预计12月份进口量依旧不会很多,预计13年全年进口量在450-455万吨之间,较12年进口量继续下滑。

图一:2002-2013年我国废钢进口量变化图数据来源:钢联云终端

2013年国际废钢铁价格整体较去年有所下滑,美国HMS1&280:2013年全年均价较12年下滑,从420美元/吨,下滑到396美元/吨(CFRChinaMainPort),下降了6%。年初,受元旦假期影响,国际废钢市场几乎相当于闭市,成交寥寥。而到了二月份,由于中国传统春节假期的影响,亚洲主要废钢进口地区,如韩国、台湾、越南、马来西亚等均也受到了一定的影响,国际废钢市场也相对冷清。随着春节后各个地区逐步恢复生产,废钢市场需求受到挑战:由于成品材市场疲软,钢厂生产受阻,废钢需求受到抑制。从3月份到6月底美国HMS1&280:20混废价格跌至380美元/吨(CFRChinaMainPort),较2月的高点420美元/吨,下降了40美元/吨;日本的H2废钢也从400美元/吨的高点降到了7月份时最低的330美元/吨。9月中下旬开始,国际废钢市场逐渐回暖,同时由于废钢需求逐步回暖,土耳其等主要废钢进口国重回进口市场,导致国际废钢市场一度供应趋紧,并在10月份迅速上涨,美国HMS1&280:20混废价格上涨接近30美元/吨,与此同时日本H2废钢价格也涨至385美元/吨(CFR)。

图二:2007-2013年美国/日本废钢进口价格走势图 数据来源:钢联云终端

综合来看,2013年我国进口废钢市场走出了量价齐跌的弱势格局,当然目前的低迷状态或不仅仅是由于我国钢铁市场疲弱所致。根据世界钢铁工业协会统计,2013年全球粗钢产量达到16.07亿吨,较12年增加3.5%,产量的增长主要来自于亚洲及中东地区,而欧美等地区同比却出现下滑。由于欧美等地区是废钢主要消耗国家,粗钢产量的减少也致使国际废钢市场整体运行较为疲弱。

表一:2013年世界粗钢生产国前十名 数据来源:世界钢铁工业协会

我国废钢进口量的多少主要是受国际废钢价格、供应国资源、地理位置、政策法规、突发事件、周边国家和地区进口量的多少等因素的影响,同时也受国内废钢供需量的多少的影响。而进口废钢的价格方面,影响因素则有很多:出口国家资源情况,出口国钢材市场运行情况、运费市场情况、进口国成材运行情况、进口国废钢资源情况、汇率情况、以及废钢替代品如氧化铁皮、热压铁块的市场运行情况。理清影响进口废钢市场的因素,对于把握进口废钢走势,有着重要的作用。对于14年我国进口废钢市场的走势,将从以下方面进行浅析:

第一,废钢进口量上:或继续寻底2013年1-11月份我国累计进口废钢415.08万吨,预计全年进口量在445-450万吨之间,废钢进口量较12年继续减少,创三年来新低。进口量减少的主要原因是,国内成材市场继续探底,钢厂采购政策继续收紧,废钢用量继续减少。另一方面,由于国际废钢价格居高不下,大部分时间进口废钢价格依旧处于倒挂状态,导致国内钢厂远离废钢进口市场。2014年,由于环保政策持续收紧,导致国内部分钢厂生产受到影响,而由于目前主要使用废钢的厂家依旧是一些二三线钢厂,正是这些钢厂受到环保政策的影响较大,在此情况下,废钢需求堪忧。在国内废钢供应量恒定或者有所增加的情况下,废钢进口需求会相应有所减少。

第二,进口废钢价格上:均价继续下移。2013年我国进口废钢价格继续下滑。12年美国HMS1&2(80:20)均价420美元/吨(CFRChinaMainPort),而13年均价396美元/吨,较12年下降了5.71%。价格下跌的主要原因是国际市场上,成材依旧弱势,废钢需求相对疲软,导致国际废钢价格整体出现了一定的下滑。另一方面,由于我国成材及国内废钢价格都出现一定的下滑,导致国内钢厂购买力下降,废钢进口价格随之下滑。14年进口废钢均价或将继续下移,主要原因在于,由于国内成材市场持续疲软,钢厂采购策略收紧,对废钢的采购制度将偏向谨慎,第二方面,2014年全球铁矿石市场新增海运产能或达1亿吨左右,铁矿石市场供应压力加大,在此情况下,钢厂会更偏向于使用铁矿石,同时铁矿石也面临着产能增加而致使价格下跌的问题,在此情况下,钢厂将更加偏向于使用矿石,进口废钢价格料将跟跌。

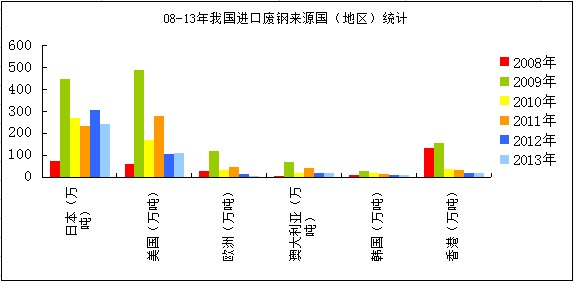

第三,进口来源国方面,不会出现较大变化。由于日本距离中国较近,且废钢价格相较于欧美等地有一定的优势,预计14年我国大部分进口废钢仍旧来源于日本,而美国方面,受益于欧美国内经济环境转暖,欧洲国家钢厂产量有所恢复,废钢需求有所转好,对美国废钢出口或有一定的影响,在此背景下,美国废钢价格或因此而有所上升,另外在运费影响下,美国废钢到中国的成本将会增加,出口至中国或稍微有所减少。

图三:08-13年我国进口废钢主要来源国(地区)统计 数据来源:钢联云终端

综上所述,14年我国废钢进口市场或仍在寻底过程中。尽管目前我国废钢资源仍属于偏紧状态,但自12年以来,由于国内钢铁产业下持续低迷,钢厂亏损严重的影响,各大主流钢厂纷纷改变炼钢技术,提高铁水使用率,大大减少废钢的使用,以控制原料成本,废钢的需求受到抑制,我国废钢偏紧的状态反而被扭曲,被淡化。另外自11年全额征收增值税开始,废钢价格高涨,再加之国内电费成本较高,导致国内电炉粗钢产量较少,钢厂目前仍旧偏向于高炉-转炉的长流程炼钢,铁矿石依旧是主流原材料,在此情况下,废钢需求被大幅遏制。再看进口废钢市场,由于欧美国家恶意提高出口价格,韩国、台湾等周边地区废钢需求较好,导致我国进口废钢较难;另外,今年以来的绿篱行动都大大打击了国内进口商的积极性。因此,进口废钢市场目前来说,举步维艰。尽管我国环保政策日益收紧,长期来说,对废钢市场是个利好,但短期内,由于环保政策主要影响的正是目前使用废钢的二三线钢企,如此一来,反而对废钢这一再生资源是利空。

提高废钢利用率,减轻再生资源企业税收,出台便捷而可监控的进口政策,是我国钢铁企业及政府相关单位当前对于钢铁及废钢产业的弱势及落后所应采取的对策。进口废钢市场的弱势,也需要相关政策的扶持,若在14年能出台相关的优惠税收政策,则弱势格局或会有相应改观,但以目前市场基本面来看,仍维持对14年废钢进口市场弱势的判断,全年进口量或将在400-500万吨徘徊,均价略有所下移,全年最高价格HMS1&2(80:20)在410美元/吨(CFRChinamainport),最低价格或在350美元/吨左右。

来源:我的钢铁网