投资要点:

中粮地产是中粮集团旗下房地产业务平台,集团雄厚的实力是公司长远发展的根基与保障;其独特的“地产+参股金融”概念对投资者更具吸引力。

旧改项目为公司提供了业绩爆发的契机,公司的竞争优势与旧改所需完美契合,公司间接拥有大量成本低廉的土地储备,净资产实际较目前增厚每股7元左右。

公司运营能力大幅提升,引入赛普进行流程再造,项目建设周期显著缩短,将大大增强公司的资本的周转速度。

目前的房地产市场全面回暖,公司全年业绩可期;公司股价处于估值洼地,公司股本仅18亿、股本小、市值低,业绩弹性大,值得投资者关注。

一、背靠中粮集团 “地产+参股金融”稳定性更高

作为旗下重要的房地产业务运营主体,中粮集团在资金方面对中粮地产有极大的支持.通过公开资料显示,中粮集团的授信是中粮地产持续、低成本的重要融资来源。例如在今年7月25日,中粮地产发布公告称,公司向控股股东中粮集团有限公司申请31.25亿元授信额度,期限三年,利率为不超过额度项下每笔借款对应的同期同档次银行贷款基准利率的1.055倍。资金方面的支持使得公司在房地产调控期资金相对宽裕,资金链不存在断裂的风险。

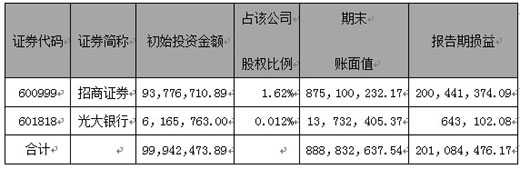

另外中粮地产还持有大量金融资产,这些金融资产投资较早,获利丰厚,公司可以在有资金需要时随时变为现金,进一步保障了公司现金流的安全。今年上半年,公司先后出售所持招商证券 774.8万股,1276.8万股,100.98万股,三次出售股权所产生的税后利润分别为5000万元、1.1亿元和7800万元。中粮地产独特的“地产+参股金融”概念保障了公司在地产调控期的现金流安全,对投资者无疑更具有吸引力。

表1:中粮地产持有的上市公司股权 单位:元

资料来源:公司半年报

表2:中粮地产持有的非上市公司股权 单位:元

资料来源:公司半年报

二、全年业绩无忧 旧改项目为公司提供业绩爆发的契机

1.净利润下滑源于结转不均衡 全年实现收入利润双增长

2012年前三季度,在房地产市场不太景气的背景下,中粮地产仍取得了较好的销售业绩,前三季度公司营业收入同比增长21.64%。公司公告显示收入增长的原因有几个方面:首先公司在壹号系列、祥云国际系列、澜山系列和长阳半岛模式四大产品线的基础上,深化了住宅产品线研究,在整体设计、规划设计、建筑单体设计、景观设计、室内装修设计等方面制定标准,提升了产品竞争力;其次,调整了项目销售,特别是刚需类产品的销售,抓住市场回暖的机会,积极推盘;最后,公司根据市场变化采取了灵活的营销策略,有力地促进了销售。今年中粮地产推出的深圳中粮鸿云、锦云、南京彩云居、北京祥云国际、长阳半岛等刚需产品得到了市场的认可,为全年业绩奠定了基础。

我们也关注到公司前三季度的净利润下滑了70.65%。我们认为公司净利润下滑的主要原因是项目的收入结算不均衡所导致。2012年上半年,住宅签约销售面积(按权益)22.48万平米,同比增加60.22%,签约销售金额(按权益)32.29亿元,同比增加47.85%;不过由于结转不均衡,很大一部分已经实现的销售尚未反映到半年报中去,上半年仅结算面积6.92万平米,结算收入11.04亿元。但公司已售待结转面积68.24万平米,是2012年上半年结算面积的10倍左右。这部分已实现但未确认的收入基本上会在年末结算。从前三季度预收账款793,431.98万元,较年初增加39.16%来看,全年业绩增长无忧。

2.公司拥有大量成本低廉土地储备旧改项目将为公司带来可观效益

目前,随着深圳市第三次土地改革正式拉开大幕及城市的转型升级的需要,通过旧城改造实现“城市更新”已被深圳市政府作为提升特区经济、有效解决土地资源稀缺的一项重要工程。在这过程中,为了推动城市更新发展,深圳市先后出台了《深圳市城市更新办法》、《深圳市城市更新办法实施细则》、《关于加强和改进城市更新实施工作的暂行措施》,强力推动城市更新发展。旧城改造项目逐渐成为深圳市房地产业的投资热点,也给中粮地产这样的潜在“地王”提供了一次爆发性增长的机遇,,从公开信息披露,公司拥有丰富的旧改项目的地产储备拥有大约130万平方米工业土地规模,主要集中在宝安区老城区、宝安区福永大洋开发区、艾默生工业园,其中宝安区老城区工业土地位置极佳,受前海大开发的影响,地价持续攀升,是公司近一阶段旧改项目的重点,巨大的土地贮备保障了公司持续开发的能力。

另外从经济的角度,旧改项目也为房地产企业提供了获得高收益的途径。近几年,随着房地产市场持续火爆,城市中心区地价不断攀升,通过市场方式“招、拍、挂”获得的地块,利润已越来越薄,地价高的无利可图,地价低的地块往往又比较偏僻而配套不足。而旧城改造项目往往是过去的老工业区、老城区,位于城市中心,配套设施齐备,这就给拥有旧改项目的地产商提供了一个既能获得优质地块,又能保障利润的良机。当然旧改项目的缺点是资金占用大、项目周期长、政府关系协调难度大,而这几点又恰恰是中粮地产的优势,所以不管从哪方面看,旧改项目对于公司都是极大的利好。

目前公司已启动了两个旧城改造项目,包括宝安区22区中粮工业园及宝安区25区两大项目。前者已被纳入深圳市规划和国土资源委员会拟定的《2012年深圳市城市更新单元计划第二批计划》(草案),拟更新为居住和商业用地,需拆除重建用地面积4.06万平方米,中粮地产所占权属比例超过90%。后者确定开发为城市综合体,占地面积168103平方米,规划建设面积129万平方米,项目位于宝安25区创业二路与前进一路交汇处西,计划投资150亿元,按照周边地价,两个项目整体价值在350亿以上。另外,中粮地产还有4万平方米权益工业用地,属于其他开发商正在进行中的城市更新项目,也将获得一笔不菲的拆迁补偿收入,例如2012年11月26日,中粮地产公告与瑞恒投资发展有限公司就深圳市宝安区旧城改造计划中所涉及公司的相关物业搬迁问题签署拆迁补偿协议,根据初步估算,中粮地产将获得搬迁补偿款约2.08亿元,预计税前收益约2.03亿元。

根据中粮地产年报显示,公司目前仅在深圳市宝安区范围内就有超过120万平方米的存量工业厂房。公司旧厂房所处地块未来预计将陆续进行旧城改造。中粮地产目前超过120万平方米的工业地产沉淀,,公司不管是通过转让还是自主开发都能从中获得高额的收益。如果未来公司的存量工业地产全部完成旧城改造,将能为中粮地产超过100亿的潜在增值,所持有的地块足以满足公司未来在深圳地区的开发需要,以目前总股本18亿股折算每股净资产将增厚7元,资产增值收益惊人。

三、管理能力提升 周转速度大幅提高

1.扩张期成本费用增加

中粮地产2012年前三季度公告显示,公司销售费用、管理费用、财务费用分别为1.39亿、1.77亿、3.35亿,均较去年同期有不同程度的上升。我们认为这主要是由于公司目前处于成长扩张期所决定的。中粮地产从一个地方性的地产公司转变成为中粮集团住宅地产开发业务的专业平台,扩张发展迅速,在规模扩张的同时,各项费用成本支出将出现一定幅度的上升。

目前,中粮地产的城市布局已经由当初局限在深圳已经拓展到目前的全国各地的10个城市,涵盖我国一、二、三线城市,产品线逐渐丰富成熟;截至2012年6月30日,公司的在建和拟建项目共19个,占地面积(按权益)400.04万平米,规划总建筑面积(按权益)599.22万平米,其中2012年上半年住宅新开工22.40万平米。

2.引进产品全生命周期管理 资本周转速度大幅提升

今年以来,政策原因导致房地产整个行业成交下滑,通过运营能力提升加快项目周转速度是保障利润的一个重要方面,中粮地产与知名房地产咨询公司赛普合作,引入地产项目的全生命周期的运营管理,通过强化流程再造,加快项目运转速度,确保项目的各个重大节点按计划完成。

所谓“全生命周期”管理,是指对产品整个建设周期的表现进行预判,并全程跟踪,比如从拿地到开工为3个月,每月的项目进度甚至每周的进度如何,都会基于相关的判断指标量化生成相关数据,企业可据此预先确定每一个节点的时间安排,提高运营销量与质量。

公司试点的“鸿云”项目从获得建筑施工许可证到竣工验收备案仅用400多天,“锦云”项目也仅用了500余天。全生命周期管理可以大大的加快公司的资产周转率。对于房地产公司来说,资产周转率是最重要的财务指标之一,也是公司运营能力的体现,预计中粮将把全生命周期管理的经验推广到全国其他项目,从而提高公司整体的项目管理效率,加快资本周转速度。

四、业绩增厚预期强烈 估值偏低

中粮地产股本仅18亿,在地产板块中股本偏低,业绩弹性大。目前,全国的房地产市场逐渐转暖,今年1-11 月,全国商品房销售面积9.17 亿平米,同比增长2.4%,为今年来首次正增长,销售金额为53,525 亿元,同比增加9.1%,较1-10 月增速大幅提高了3.45 个百分点。如未来房地产市场继续触底回升,地产板块估值有望得到修复,中粮地产作为一家正处于扩张期的小股本房地产优质企业,目前价值被低估,仅从旧城改造一个项目的价值重估来看,公司的潜在资产重估价值增加就超过100亿,业绩增厚预期强烈,值得投资者重点关注。(高钳)