医药网10月28日讯 抗抑郁用药在国际上是一个非常大的品类,根据IMS数据统计,2014年美国抗抑郁用药达到67.85亿美元,抑郁症与焦虑症药物销量合计已占中枢神经药物市场份额的40%以上,而抑郁药与精神分裂症治疗剂合计占世界精神病药物的80%以上的份额。而在我国,2015年抗抑郁用药的样本亿元销售额才只有55.7亿元,占比相当低,本文将着重介绍国际上的抗抑郁用药的“大品牌”以及在国内的上市研发情况。

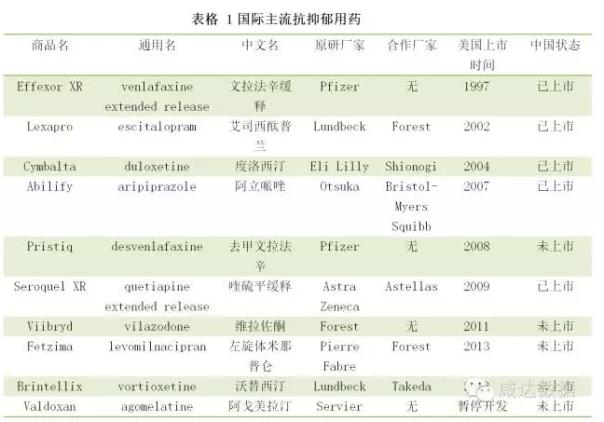

由上表可以看到,在这些品种中,2000年前在美国上市的只有辉瑞的文拉法辛缓释胶囊,剩下的产品均在2000年以后上市。而在这些品种中,国内已经上市的有:文拉法辛缓释,艾司西酞普兰,度洛西汀,阿立哌唑以及喹硫平缓释。在美国2010年以后上市的抑郁症用药,目前在国内均没有相关产品上市。

2010年之前上市的药物:

1 .文拉法辛

文拉法辛是第一个被批准的SNRI抑制剂,文拉法辛用于治疗抑郁症的速释剂型于1994年在美国上市,1997年美国FDA批准了该化合物的缓释剂型用于抑郁症的治疗。文拉法辛缓释剂型相较速释剂型起效更为平缓,且达峰浓度更低,因此会引起更小的

不良反应如呕吐等。2011年,文拉法辛在美国的处方量为1500万次,是抗抑郁产品中,处方量相当可观的品种。目前在国内,速释剂型有不少厂家获批,但文拉法辛缓释剂型只有:原研辉瑞,成都康弘以及北京万生三家获批。

2 .艾司西酞普兰

西酞普兰是丹麦 Lundbeck 公司研制的具有选择性的 5-HT 再摄取抑制剂。Forest公司从 Lundbeck 公司获得受让后,1998 年 7 月通过 FDA 批准,在美国用于临床治疗抑郁症,商品名:celexa。上市后成为抗抑郁药中销售业绩增长最快的产品。该产品的专利于2003年到期,因此市场份额很快被仿制药侵袭。为了抵御仿制药销售量下滑的冲击,Lundbeck继而开发了西酞普兰的(S)-立体异构体 (左-对映体),即艾司西酞普兰。

艾司西酞普兰是西酞普兰的立体异构体,它对5-HT的再摄取抑制能力几乎是西酞普兰右旋异构体的30倍或更多,在单胺再摄取机制和神经递质受体相互作用的选择性方面也更突出。研究还发现,艾司西酞普兰对肝脏P450酶系的相互影响,比西酞普兰右旋异构体更轻微,对可能的药物相互作用的影响亦更少。根据艾司西酞普兰和西酞普兰头对头的临床试验,艾司西酞普兰无论是在有效性或者是耐受性上,都有非常良好的表现,并且能够做到一天一片,因此成为治疗抑郁症的“金

标准”。该产品于2002年在美国上市,2012年在美国专利到期。艾司西酞普兰只有普通片剂一个剂型,且在国内除了原研公司Lundbeck以外,还有吉林省西点药业,四川科伦药业,山东京卫制药,浙江金华康恩贝生物以及湖南洞庭药业股份获得相应的生产批文。

3 .度洛西汀

度洛西汀是礼来公司开发的一种5-羟色胺和去甲肾上腺素再摄取双重抑制剂(SNRIs)。改品于2004年8在美国首先上市,被批准的适应症为重度抑郁症(major depression disorder)商品名为“Cymbalta”。随后该公司进行了一些列的适应症扩展,包括:2004年8月和9月分别被FDA和欧盟批准其用于成人抑郁症;2004年9月FDA批准了其治疗糖尿病周围神经病变性疼痛的重要新适应症,成为此类

疾病被批准的第一种药物;8月还被欧盟批准当时缺乏有效治疗妇女中至重度应激性尿失禁症;2008年6月FDA又批准其用于纤维肌痛;2010年11月FDA再批准其用于慢性肌骨骼痛。

像其他的SNRI抗抑郁剂一样,度洛西汀主要是作为抗抑郁症的二线用药,在SSRI之后使用,该品目前由美国礼来公司(EliLilly)和勃林格殷格翰公司(BoehringerIngelheim)联合在全球范围内营销,已在全球70多个国家上市。2007年4月进入我国,商品名依旧为“Cymbalta”。度洛西汀目前在国内上市的有两种剂型:与原研一致的肠溶胶囊以及改剂型的肠溶片,目前仿制的厂家也只有:上海中西药业以及江苏恩华。前者有度洛西汀肠溶胶囊以及度洛西汀肠溶片两个产品,于2006年获批,属于抢仿产品;而江苏恩华目前只有度洛西汀肠溶片一个剂型,于2014年获批生产。2013年6月,原研礼来在中国的专利行政保护结束,而更多的度洛西汀的仿制药正在申报的途中。度洛西汀肠溶胶囊已经有10家申报临床,16家申报生产;而度洛西汀肠溶片也有23家申报临床,4家申报生产。由于之前一系列的政策措施,而导致的申报生产的产品自查而引发的公告撤回以及相关的一致性评价提高研发成本以及门槛,可以看到扎堆申报的情况会有所缓解。

4 .阿立哌唑

作为非典型的抗精神病类药物,阿立哌唑(Abilify)由Lundbeck以及Otsuka公司联合开发,2002年首次在美国上市,2004年在欧洲上市,2006年在日本上市,所批准的适应症均为精神分裂症。2007年,Abilify成为第一个被美国FDA批准的作为严重抑郁症的补充疗法。

阿立哌唑主要用于已经进行过抑郁症的药物治疗,但出现药物抵抗或者治疗失败的患者。在此情况下,医生会选择换药或者增加治疗。因此,阿立哌唑可以被用作抑郁症的辅助治疗手段。

虽然在美国,该产品获批抑郁症这个适应症,但在国内原研并没有申请该适应症,也就是说,原研在国内销售的阿立哌唑仍然只有精神分裂症这一个适应症,而相关的指南也未曾提及阿立哌唑对于抑郁症的辅助疗法。从治疗理念上来看,我国的用药方式和美国的用药方式还有一定的差距。现在上市或者申报的阿立哌唑的厂商是否要增加抑郁症的辅助治疗这个适应症,则是开发公司出于市场,成本,收益的相关考量。

目前拥有阿立哌唑制剂主要有:阿立哌唑片,阿立哌唑口崩片两种剂型。阿立哌唑片除了原研被批准之外,还有上海上药中西制药,成都康弘药业,江苏恩华药业3家获得生产批文;改剂型的阿立哌唑口崩片则只有成都康弘药业获得生产批文。

5 .去甲文拉法辛

去甲文拉法辛(Desvenlafaxine),是文拉法辛的去甲基活性产物,其药物形态为琥珀酸去甲文拉法辛(Desvenlafaxine succinate),商品名为Pristiq(倍思乐)(Pristiq)。去甲文拉法辛于2008年被FDA批准,主要用于重度抑郁症的治疗,去甲文拉法辛的出现就如同西酞普兰之于艾司西酞普兰,为了缓解重磅的产品专利过期之后的销售压力,在原来的化学分子的基础上进行改构,从而获得更长的专利期的利润。该产品在国内目前还没有上市。根据咸达数据V3.2查询,原研惠氏(后来被辉瑞收购)于2006年就开始申报该产品的进口,目前最近的一次申报时间是在2010年1月,获得的审评结论是批准临床。

6 .喹硫平缓释

喹硫平缓释剂型首先由阿斯利康开发,用于治疗精神分裂症,该产品于2007年5月被FDA批准。2009年,喹硫平缓释剂型在美国被批准用于联合治疗重度抑郁症,而该产品单药用于治疗重度抑郁症始终没有被批准。在国内,原研阿斯利康的富马酸喹硫平缓释片(思瑞康)于2013年在国内获批,但只仅仅用于治疗精神分裂症,并没有批准重度抑郁症的辅助治疗这一适应症,因此,像阿立哌唑一样,这两个品种在国内还只是精神分裂用药,但不用于重度抑郁症,由此可以看到,国内外的用药情况还是有一定的差距的。

虽然SSRIs抑制剂是最常被处方的抗抑郁用药,但在很多情况下,重度抑郁症病人对SSRIs是没有充分响应的。根据National Institute ofMental Health的临床研究,通常有三分之一的抑郁症病人经过SSRIs治疗之后,症状仍然没有获得缓解。因此,在这种情况下,类似喹硫平以及阿立哌唑被视作辅助治疗方案,用于增强药效。但根据这两个药物在国内所批准的适应症来看,以及相关的临床治疗指南,辅助治疗的手段在国内还未普及。

喹硫平缓释片现在除了原研在国内上市销售之外,已经有多个厂家申报该产品的仿制,如:北京万生,华北制药,江苏恩华制药等。

2010之后在欧美上市的抗抑郁新药:

1 .维拉佐酮

维拉佐酮是Forest公司所开发的新型的抗抑郁药物,不同于艾司西酞普兰以及度洛西汀,该化合物属于5-HT1A部分激动剂和选择性5-羟色胺再摄取抑制剂(SSRI)双重活性药物,该产品于2011年被美国FDA批准,用于抑郁症的治疗。

5-HT1A受体是主要的抑制性G蛋白偶联受体亚型,分布于整个大脑中的突触前和突触后神经元。5-HT1A受体在大脑区域中高度表达,涉及情绪调节和记忆处理,包括在海马,尤其是在CA1区、杏仁核和在额叶、扣带和内嗅皮层。5-HT1A受体影响多巴胺能、胆碱能、谷氨酸和GABA能的功能。根据临床前证据,5-HT1A受体激动剂可以调节皮层和海马多巴胺和乙酰胆碱的释放,对改善认知功能具有潜在作用,因此由于这个机制,维拉佐酮在一定程度上可能可以改善重度抑郁症患者的性功能障碍。然而,只是针对药物的耐受以及性功能障碍有一些改善,这对要被承认为一线用药,和其他的SSRIs进行厮杀的临床功效还是不够的。因此,有一些在美国的资深临床医生认为,维拉佐酮这点临床疗效的改善,不足以比拼过SSRIs的仿制药,毕竟后者的价格对于支付方更为吸引。

该产品在美国和欧洲的专利保护时间较长,将于2022年专利到期。而在国内根据咸达数据V3.2的数据显示,原研还没有进行相关的申报,但是申报该产品仿制的厂家共有17家,已经有16家被批准临床试验了,包括江苏豪森,江苏先声以及南京华威等企业。接下来就要看各家的临床实力了。

2 .左旋体米那普仑

左旋体米那普仑是一种SNRIs抑制剂,该产品是米那普仑的异构体,米那普仑已经在法国和日本被批准上市,用于重度抑郁症的治疗,但在美国虽然已经被批准上市,但批准的适应症为纤维肌痛,其针对重度抑郁症的适应症还未被批准上市。左旋体米那普仑于2013年在美国被FDA批准。

左旋体米那普伦最初由Pierre Fabre公司开发,2008年Forest获得该产品的开发以及商业化的权利。在获得左旋体米那普仑之前,Forest公司已经成功的开发了西酞普兰,艾司西酞普兰以及后来的维拉佐酮。左旋体米那普仑是Forest公司所拥有的第一个SNRI抑制剂。

从相关的临床数据上来看,左旋体米那普仑并没有比其他的抗抑郁显示出更多的临床优势,虽然起效更为迅速但安全性的数据并没有显示出更好的耐受性以及更小的副作用。由此可以看到,在已经有治疗“金标准”的抗抑郁用药市场中,更耐受以及副作用更小的药物仍然是一个新的市场增长点。

左旋体米那普仑不仅原研没有在国内申报,其他的仿制药也还没有一个国内厂家进行相关的申报。

3 .沃替西汀

沃替西汀是在2010年批准的抗抑郁用药中具有一定市场潜力的一个品种。沃替西汀主要由Lundbeck以及Takeda联合开发,该产品是一种多作用机制抗抑郁用药。在选择性抑制5-HT再摄取的同时,该药还可完全激动5-HT1A受体、部分激动5-HT1B受体、拮抗5-HT3受体及抑制5-HT7和5-HT1D受体。

沃替西汀于2013年10月被美国FDA批准,用于重度抑郁症的治疗,根据沃替西汀的3期临床试验研究,该品在高剂量组的时候,显示出较强的药效。FDA是基于沃替西汀的一个短期6个月的临床试验以及一个长期的临床研究的数据批准该产品上市的,在长期的研究中,对于反复发作的重度抑郁症,沃替西汀显示出相比安慰剂的优越性。而在安全性上,沃替西汀也表现良好,具有较好的耐受性以及副作用较小,同时还能缓解一定的焦虑症的症状。但这并不能表明沃替西汀的市场差异化良好。更多的临床医生认为该产品相比成熟的SSRI,其创新性并没有提升多少,而新药高额的费用在与仿制药的竞争中并不占优势。

同样,原研公司到目前为止,还没有看到进入国内市场的任何迹象。而国内的仿制药从来没有停下过繁忙的脚步。沃替西汀在国内最早的申报是山东罗欣于2014年8月进行的临床申请,而随后就有21家厂家进行了该产品的临床申请,竞争相当激烈。到目前为止,申报的22家

企业中19家均获得临床批件,只剩下3家未获得批准。

4 .阿戈美拉汀

阿戈美拉汀是一种全新的褪黑素MT1和MT2受体激动剂和五羟色胺2C(5HT2C)受体拮抗剂。不同于SSRT以及SNRT的作用机制:通过增加5-羟色胺浓度来实现抗抑郁疗效,阿戈美拉汀的药物分子是直接与神经突触后膜的五羟色胺2c(5HT2c)受体结合,从而发挥其抗抑郁疗效,且不增加突触间隙的5-羟色胺浓度。该产品由法国Servier公司研发,于2009年在欧盟获批,用于重度抑郁症的治疗。该产品2010年在欧洲的销售额为1.48亿美元,而2011年则有86%的增长,达到2.75亿美元。

阿戈美拉汀目前只在欧洲上市,而在美国已经停止开发。其原因是,该产品在美国的开发权被Servier公司授权给了Novartis,但Novartis开发的阿戈美拉汀舌下片在2项3期临床试验中都以失败告终,因此终止了该项目在美国的开发。

从药效方面来说,阿戈美拉汀同传统的抗抑郁用药表现相当,而在性功能的维持以及体重的维持方面来说,阿戈美拉汀有着更为良好的表现,同时由于褪黑素的作用,能够给病人带来良好的睡眠。在临床上可以作为抗抑郁用药中的二线或者三线药物来使用,而由于不同的作用机制,联合用药也变得可能。

不同于前面几个新上市的药物,原研Servier以及豪森的阿戈美拉汀片均已经获得上市批文,可以看到Servier在中国的进口工作开展的非常早,目前还有多家企业申报该产品的临床以及生产。