医药网10月12日讯 消化性溃疡是一种常见的消化系统慢性病,该病具有诊治容易、易反复发作的特点。当前,治疗消化性溃疡的药物种类越来越多,根据药物作用机理主要分为4大类:质子泵抑制剂、抗酸药、H2-受体拮抗剂和胃黏膜保护剂。其中,质子泵抑制剂是目前临床上抑酸作用最强、疗效最好的一类药物。

H2-受体拮抗剂是治疗消化性溃疡药物各子类中均价最低的一个类别。目前,该类药物市场很难与质子泵抑制剂比拼,多年来市场持续走低,高端市场销售规模相对较小。不过近两年来,H2-受体拮抗剂市场“新贵”罗沙替丁为该类市场增添了新动力。罗沙替丁呈现逆势增长,2015年已成为H2-受体拮抗剂产品“排头兵”。

替丁类和拉唑类相比,除了起效时间上存在较明显劣势外,在有效率与治愈率上并无显著差异。罗沙替丁作为新一代长效、强效H2-受体拮抗剂,不但能够加速溃疡愈合,而且可以阻止溃疡复发,安全性好,性价比高,应该能在临床上得到广泛应用。

近年替丁类市场上扬

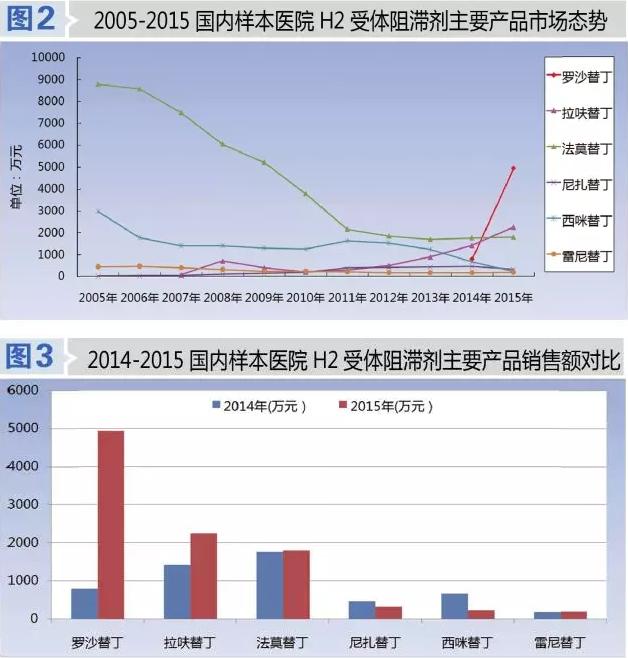

近年来,我国替丁类药物临床应用比较广泛的产品主要是罗沙替丁、拉呋替丁、法莫替丁、尼扎替丁、西咪替丁和雷尼替丁6个产品。从国内样本医院数据来看,2015年,样本医院替丁类用药金额为9705万元,较同期增长84.8%;2005-2013年用药金额持续下降;2014-2015年用药金额持续增长,这主要是新产品罗沙替丁的上市拉动了替丁类整体市场的增长。

2015年用药金额过1000万元的替丁类产品只有3个,即:罗沙替丁用药金额4935万元,较同期增长526.1%;拉呋替丁用药金额2250万元,较同期增长58.9%;法莫替丁用药金额1793万元,较同期增长1.8%。市场占比分别为50.9%、23.2%和18.5%,3个产品占替丁类药物市场的92.5%。除以上3个产品外,其它几个替丁类产品在高端市场份额相对较小。

罗沙替丁2015同比增526.3%

罗沙替丁为第四代H2受体阻断剂,分为口服剂和注射剂两种剂型。口服剂于1986年首次在日本上市,主要用于胃和十二指肠溃疡、卓-艾氏综合症及反流性食管炎及胃炎的治疗;注射剂则为上消化道出血和麻醉前用药,于1995年首次在日本上市,是为数不多的用于医院住院患者消化道溃疡及出血的药物。目前罗沙替丁已在包括韩国、德国、法国、瑞典、瑞士、意大利等9个国家上市。

罗沙替丁是一种长效H2受体拮抗剂,抑酸作用较雷尼替丁略强,而且具有黏膜保护作用。罗沙替丁有效剂量为150mg/日,作用是西咪替丁的3~6倍,是雷尼替丁的2倍。临床数据显示,在H2受体拮抗剂治疗消化性溃疡复发率对比中,以罗沙替丁为最小。

罗沙替丁由四环

医药于2012年10月获CFDA批准,为国内首仿药。2014年8月哈药集团三精加滨药业又获得生产批文。目前国内只有上述两家

企业获得罗沙替丁制剂生产批件,剂型为粉针剂,规格为75mg。

从样本

医院数据来看:国内市场上只有一家企业的产品在售,为四环医药。2014年销售额为788万元,2015年销售额为4935万元,较同期增长526.3%。

国家发改委在新版《药品定价方法》中首次提出“首仿药”定价新政。由于首仿药投入大、技术要求高、开发周期也长,与其他仿制药进行差异化定价是鼓励

药品创新的表现。因此,该产品在定价上具有较大优势,由此将拉动整体替丁类市场的增长。

拉呋替丁后来居上

拉呋替丁是新一代长效、强效H2-受体拮抗剂,由日本富士和大鹏制药公司共同开发,2000年4月19日经日本厚生省批准后在本国上市。目前,国内已有11家企业获得制剂生产批件,主要剂型有片剂、分散片、胶囊和颗粒剂。在我国,2006 年,四川珍珠制药首家获得拉呋替丁生产批文,该公司隶属于四川科伦集团公司,该产品上市较早。

据样本医院数据,从2007-2015年整体销售趋势来看,大概经历了两个阶段:2007-2011年拉呋替丁销售较为平稳,销售额在300万元上下浮动;2012-2015年呈较快增长态势,特别是2015年销售额已达2250万元,较同期增长58.9%。

拉呋替丁为第二代H2受体拮抗剂,目前国内市场销售额已超过雷尼替丁、法莫替丁和西米替丁。作为以上药物的替代产品,拉呋替丁的疗效优势明显,市场前景更好,更具竞争力。

2015年,拉呋替丁市场只有7家企业参与竞争,竞争较为缓和。排名前3位的企业分别是:江苏济川制药的产品销售额为674万元,占30.0%;北京悦康药业的产品销售额为567万元,占25.2%;四川科伦药业的产品销售额为450万元,占20.0%。前三位企业销售较为均衡,合计占据75.2%。

目前市场上销售的拉呋替丁剂型有胶囊剂、片剂、颗粒剂,主打剂型为胶囊剂和片剂。其中胶囊剂销售额为1227万元,占54.5%;片剂销售额为963万元,占42.8%;颗粒剂份额相对较小,仅占2.7%。

法莫替丁外资企业主导

法莫替丁于1989年获准进口我国,1990年国内企业仿制成功。从2005-2015年整体销售趋势来看,2005年该产品销售额为8783万元,到2015年销售额仅为1793万元。法莫替丁在近十年销售过程中历经了两个阶段:2005-2011年整体市场下降迅速;2012-2015年市场不温不火。

从样本医院数据来看, 2015年法莫替丁市场上有近30家企业参与竞争,竞争较为激烈。销售额排名前3位的企业是:安斯泰来制药(中国)的产品销售额为1176万元,占64.8%;山之内集团公司(日本)的产品销售额为343万元,占18.9%;北京红林制药的产品销售额为81.3万元,占4.5%。3家企业合计占据88.2%。该产品国内市场由外资企业占据主导地位。

目前,国内市场上销售的法莫替丁剂型有片剂、注射剂、胶囊剂,主打剂型为片剂(口腔崩解片)。其中,片剂销售额为1713万元,占94.4%;注射剂销售额为99万元,占5.5%;颗粒剂份额相对较小,仅占0.1%。