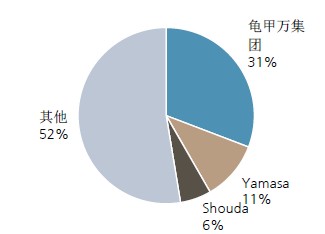

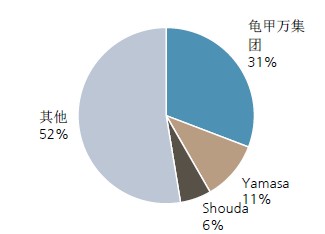

中国酱油行业集中度不高,CR3为28%,且4名之后市场份额很低远,CR3低于日本47%的水平。日本酱油行业历史悠久,行业已进入成熟期,我国与日本饮食习惯类似,日本酱油行业的发展路径对我国有参考意义,预计中国酱油的集中度也将逐步提高。我们发现,部分区域集中度已经开始提高,广东海天处于领先地位,中炬高新占比超过20%,上海欣和(六月鲜)占比超过20%,中炬高新在宁波已超过50%。

图1:中国酱油集中度低(按销量),CR3占比28%

图2:日本酱油行业集中度高,CR3占比达到47%

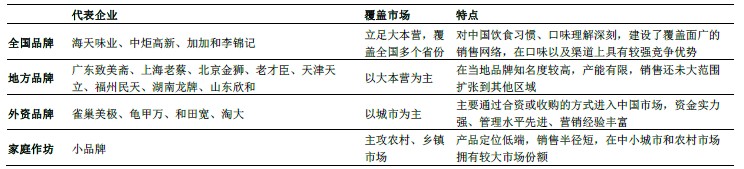

把国内酱油企业分为四类,全国品牌、地方品牌、外资品牌和家庭作坊。估计全国品牌销售占比约为30%,外资品牌占比约10%,其他60%都是地方品牌和家庭作坊。

酱油行业未来3-5年将出现大企业挤占小企业份额,全国品牌挤占区域品牌份额的趋势,形成几家本土领先企业+一些地方/外资品牌+多家家庭作坊的竞争格局,行业集中度向本土领先企业集中,本土领先企业有望充分分享行业的快速增长并抢占市场份额,我们测算2012年三家酱油领先企业在中国市场份额为28%,2017年有望提高至32%。

表1:酱油行业竞争格局

全国品牌更有竞争优势继续抢占市场份额。以海天味业、中炬高新、加加和李锦记为代表的全国品牌,在口味以及渠道上具有较强竞争优势,通过全国性的广告宣传和渠道渗透,占领了部分市场,实现了全国性扩张,但现在仍然没有一个真正的覆盖全国的品牌。本土领先企业将利用品牌、口味、渠道优势,继续提高市场份额。

预计地方品牌将出现两极分化。地方品牌通过本地品牌的号召力和先动的优势,占领了当地市场,有些区域性品牌甚至是当地市场的第一品牌。但小企业受制于资金和技术条件,大多只生产单一口味和特点的酱油,销售也还未大范围扩张到其他区域。地方品牌会存在两极分化的趋势,强者将通过区域扩张做大做强,弱者将错失发展良机,逐渐失去市场或被大企业收购。

外资品牌在酱油行业恐难以大有作为。外资品牌主要通过合资或收购方式进入中国市场,资金实力强、管理水平先进、营销经验丰富。

外资品牌在中国酱油行业难以大有作为:1)中国饮食文化历史悠久,已经形成了固定的饮食习惯,国内品牌对中国饮食习惯、口味理解更深刻。2)调味品最主要的战场在传统大流通渠道,国内品牌已经在传统渠道建立了广泛的销售网络,但是外资品牌主要利用商超渠道,和国内主要销售渠道定位不同;并且外资品牌产品定位较高,终端动销较慢,外资收购或者自建渠道都难以大有作为。

小品牌和家庭作坊生存空间或将受到挤压。中国幅员广阔,运输成本高,区域消费口味差异性大,产品定位低端。销售半径短的小品牌在中小城市和农村市场仍然占有一席之地,但是如果全国性品牌进入之后实力难以匹敌,小企业份额将被大企业挤占。

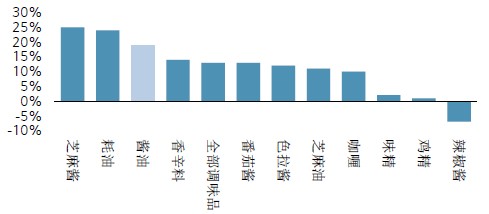

在酱油行业集中度提高过程中,酱油企业进入多品类驱动阶段后,更有可能通过产品研发推广或者兼并收购等外延扩张的方式,成为整个调味品行业的整合者:1)酱油行业体量大,增速快,本土领先企业实力强。虽然味精行业体量也大,但是行业增速非常缓慢,约为1-2%。2)集中度提升空间大,企业更有可能在集中度提升的过程中做大做强。3)酱油的渗透率已经达到99%,渠道渗透率高有利于酱油企业更快完成渠道细分和精细化,更有利于推广其他多品类产品。

图3:酱油增速处于各子行业前列

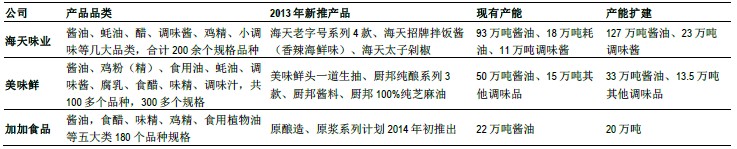

海天味业、中炬高新、加加食品等酱油领先企业都已经在做多品类的推广,并且产能扩建也考虑了其他调味品未来的发展趋势,本土酱油领先企业在经历了渠道精细化之后,会更多的通过产品研发或者并购的方式延伸到调味品的其他子行业,成为整个调味品行业的整合者。

图4:本土酱油领先企业已涉足多品类发展

中国酱油行业与多年前的日本酱油市场类似,市场容量大,集中度不断提高,渗透率很高。龟甲万从一个酱油公司扩展成调味品公司,最终逐渐成为一个全球化、多样化的食品公司,是中国酱油企业逐渐成为整个调味品市场的整合者的先例。

龟甲万作为日本酱油行业龙头,在本土酱油市场增长放缓之际,从1950年代开始了多元化和全球化的道路,经过多次兼并收购,龟甲万从一个酱油公司扩展成调味品公司,最终逐渐成为一个全球化、多样化的食品公司,通过对产品品类和渠道的扩张,有效解决了日本酱油市场日趋饱和的状况,成为公司新的增长点,驱动公司收入规模不断壮大。

来源:慧聪网