高端装备制造业是工业化发展的高级阶段

编辑:企联编辑来源:经济学人评论数:0发布时间:2016-01-22 10:33:57

2012年6月,我国第四艘载人飞船神舟九号首次实现与天宫一号交会对接并安全返回,同期,我国蛟龙号载人潜水器成功探至海下7062米深海,飞天神舟与深海蛟龙让中国高端制造业令全世界刮目相看

高端装备制造业是工业化发展的高级阶段,也是具有高技术含量和高附加值的产业。高端装备制造业作为国民经济和国防建设的重要支撑,也是其他六个战略性新兴产业的重要支撑。

前瞻产业研究院发布的《高端装备制造产业发展前瞻与投资战略规划分析报告》分析指出,高端装备制造产业指装备制造业的高端领域,“高端”主要表现在三个方面:第一,技术含量高,表现为知识、技术密集,体现多学科和多领域高精尖技术的继承;第二,处于价值链高端,具有高附加值的特征;第三,在产业链占据核心部位,其发展水平决定产业链的整体竞争力。

目前,欧美发达国家如美国、加拿大、欧洲、俄罗斯等在高端装备制造业上仍处于全面领先地位,韩国、新加坡和中国、巴西、印度等新型国家则奋力追赶。近年来,我国高端设备制造业取得辉煌的成就,成功的根基在于多年快速发展的工业基础和充足的人才储备及技术储备。

2006年以来,我国全部工业增加值逐年提高,2006-2011年均复合增长率达到15.61%。2011年,全国工业增加值达188572亿元,同比增长10.7%。经过多年的发展积累,我国已经形成门类齐全的工业体系,主要的传统工业生产部门产出水平位居世界前列,为发展高端装备制造业提供了雄厚的工业物质基础。

此外,进入21世纪以来,我国各行各业受过高等教育的人才储备丰富,为高端装备制造行业的发展提供了充足的人才储备。而加入WTO后,我国对外开放范围不断扩大,在对外开放和经济发展过程中,吸引了大量外资进入,同时也学习、积累了一定的国外相关行业的先进技术,拥有了一定的技术储备。

目前,我国已经进入经济社会发展的战略转型期和全面建设小康社会的关键时期,工业化城镇化加速发展,面临着日趋紧迫的人口、资源、环境压力,现有发展方式的局限性、经济结构状况以及资源环境矛盾也越来越突出。因此,之前的依靠大量消耗资源来支撑发展的方式是难以为继的,而重点发展高科技、高技术含量、具有核心竞争力的高端装备制造业成为我国推进工业化和经济结构调整的重要内容。

2010年10月,国务院发布《关于加快培育和发展战略性新兴产业的决定》,作为七大战略新兴产业之一的高端装备制造业主要包括航空产业、卫星及应用产业、轨道交通装备业、海洋工程装备以及智能制造装备五个细分领域。

2012年5月,国家工业和信息化部印发的《高端装备制造业“十二五”发展规划》明确指出,高端装备制造业是以高新技术为引领,处于价值链高端和产业链核心环节,决定着整个产业链综合竞争力的战略性新兴产业,是现代产业体系的脊梁,是推动工业转型升级的引擎。大力培育和发展高端装备制造业,是提升我国产业核心竞争力的必然要求,是抢占未来经济和科技发展制高点的战略选择,对于加快转变经济发展方式、实现由制造业大国向强国转变具有重要战略意义。

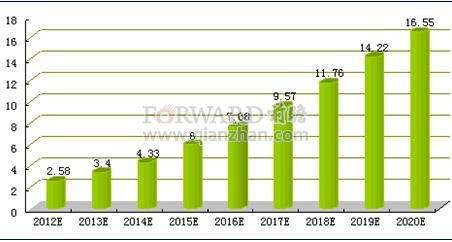

2012-2020年中国高端装备制造产业销售收入预测(单位:万亿元)

资料来源:前瞻产业研究院2011-2020年高端装备制造产业发展前瞻与投资战略规划分析报告(2012版)》

统计数据显示,2010年,我国高端装备制造业实现销售收入1.6万亿,仅占装备制造业的8%。《规划》提出,到2015年,我国高端装备制造业销售收入超过6万亿元,在装备制造业中的占比提高到15%,工业增加值率达到28%,国际市场份额大幅度增加;到2020年,高端装备制造产业销售收入在装备制造业中的占比提高到25%,工业增加值率较“十二五”末提高2个百分点,将高端装备制造业培育成为国民经济的支柱产业。

“五朵金花”齐绽放

高端设备制造业作为我国未来七大战略新兴产业,在强大的政策和资金支持下,“十二五”期间,将有望迎来高速发展时期,而航空产业、卫星产业、轨道交通、海洋工程装备及智能装备制造业将呈现出“五朵金花”全面绽放的局面。

在航空产业方面,我国将以市场为主线,组织航空研发、产业化、市场服务发展,大力发展系列支线飞机,重点突破发动机关键技术和装备,空中管理系统和先进发展能力,建立有持续发展能力的航空飞机。

航空发动机作为国防科工业“十二五”规划中要重点突破的技术之一,在未来20年内将持续投资300亿元进行发展,同时在航空发动机原材料、元器件、制造与试验装备再增加投入600亿元,总投资约1000亿元,20年平均每年投入50亿元。初步预计,到2015年,我国航空装备销售收入将达到3.8万亿元,复合增长率达到30%以上,到2020年达到11万亿元。

在卫星产业方面,我国将以建立我国自主的安全可靠长期稳定运行的空间基础设施以及应用服务体系为核心,制定和实施国家中长期空间基础设施发展规划,重点加强航天运输系统应用卫星系统、卫星地面系统和卫星应用系统建设,大力发生卫星综合应用的产业链,加快我国空间设施的卫星产业的快速发展。

尽管近年来全球经济总体背景不佳,全球卫星产业20年却继续展现出增长,尤其是2006-2008年增长速度均超过15%。美国卫星工业协会(SIA)2011年6月20日发表了《2011年卫星产业状况报告》,显示全球卫星产业总体收入2010年取得了5%的增长,达到1681亿美元,过去5年里年均增长率为11.2%。

2010年,我国卫星导航产业规模达到505亿元,卫星通信产业规模为227.3亿元,卫星遥感产业规模为23.5亿元。初步预计,我国卫星应用产业规模将以45%以上的年均增速增长,到2015年将突破3400亿元。

在轨道交通方面,随着我国客运高铁、城际铁路、地铁、轻轨和磁悬浮等项目的大力推进,也必将带动轨道交通装备制造业的高速发展。未来,我国将围绕高速、重点、快捷三个方向,重点发展大型工程、列车运行控制系统,掌握系统集成和关键核心技术,提升关键零部件制度化水平,形成制度创新体系和现代化产业集群,满足我国轨道交通建设需要,打造具有国际竞争优势的轨道交通装备产业。

目前,我国已成为世界上高速铁路系统技术最全、集成能力最强、运营里程最长、运行速度最高、在建规模最大的国家。按照当前的建设进程和规划、立项情况看,高铁里程(含客运专线和城际高铁)在2012年将突破1.5万公里,2015年突破2.5万公里,总投资额将达3万亿。此外,城市地铁、轻轨、磁悬浮等轨道交通建设也将迎来建设高潮。

《轨道交通装备产业“十二五”规划》预计,“十二五”期间,我国轨道交通装备产业工业销售产值年复合增长率为11.8%,“十三五”期间为12.5%。到2015年,轨道交通装备产业年销售产值超过4000亿元,产品满足我国轨道交通建设需求,2020年将超过6500亿元。

在海洋工程装备制造方面,我国将面向国内外海洋资源开发的重大需求,以海洋油具开发为主要突破口,大力发展海洋矿产资源装备制造业,围绕勘探、开发、生产、加工、储运以及海上作业辅助、服务等环节的需要,重点发展大型水下系统和作业装备等海洋工程装备关键装备,掌握关键核心技术,提升总承包能力和专业化分包能力。

目前,全球海洋工程装备市场年需求量约400亿到500亿美元。而未来5-10年内海洋油气开发的年均投资总量将会达到500亿美元的水平上,这将与世界船舶市场的投资规模大体相当,随着海洋油气开发向深水进军,市场规模还将扩大。如果海工装备制造业能占其中的20%以上的市场份额,再加上海工配套方面的产值,海工装备就能成为一个产值达千亿美元的新兴产业。

未来,我国海洋工程将重点发展钻井设备、海上生产平台、建设和安装船舶设备、海洋工程辅助船等领域。预计未来5年,全球海洋工程装备年均市场容量为810亿美元,而随着我国海洋工程行业的发展,未来几年,我国海洋工程装备占全球市场份额有望到2015年提升至20%,年均市场容量达到120亿美元。

智能制造装备包括智能数控机床、精密仪器仪表、机器人及石化、国防、印刷、防治等高端装备等,随着我国工业化进程的加快推进和产业结构调整的深入,未来,我国智能装备制造业将面向传统产业改造提升和战略性新兴产业发展的需求,重点推进智能仪表装备、智能装备等四大类产品,其中智能专用装备主要包括大型智能工程机械、高效农业机械、智能印刷机械、自动化纺织机械、环保机械、煤炭机械、冶金机械等各类专用装备,实现各种制造过程自动化、智能化、精义化,带动整体智能装备水平的提升。

2010年,为我国智能制造装备产业规模约为4000亿元。我国《智能制造装备产业“十二五”发展规划》提出,到2015年,我国智能装备制造产业销售收入超过10000亿元,年均增长率超过25%,工业增加值率达到35%,到2020年实现产业销售收入超过30000亿元。

前瞻产业研究院高端装备制造行业研究员章诵兰指出,当前,高端装备制造业正在向全球化、信息化、专业化、绿色化、服务化发展,而制造技术则正在向高速高精、自动智能、绿色低碳、高附加值、增值服务、物流联动等方向发展。